DAF posiada elektryczne wersje CF (na zdjęciu) oraz LF

Fot. DAF

Globalny problem z nadmierną emisją substancji szkodliwych, generowaną przez ciężki transport drogowy, stanowi wyznanie zarówno dla koncernów, jak też całego rynku. Państwa o największym znaczeniu w tym sektorze muszą stać się prekursorami zmian, by spełnić założenia dążenia do neutralności emisyjnej. Polska w tym przypadku ma do odegrania kluczową rolę jako silny gracz w tym segmencie i transportowy lider środkowo-wschodniej Europy.

Dziś problemem nie są elektryczne ciężarówki. Ich gama poszerzała się będzie z każdym kolejnym rokiem. Wyzwaniem jest stworzenie dedykowanej infrastruktury ładowania. Na tym polu mamy jeszcze sporo do zrobienia.

Globalny sektor transportu w 2020 r. odpowiadał za wyprodukowanie około 7,3 mld ton dwutlenku węgla (CO2). Największym udziałowcem były samochody osobowe, które wygenerowały 41% udział w globalnej emisji z transportu. Średnie i ciężkie pojazdy były drugim co do wielkości trucicielem – 22% udziału. Jest to o połowę mniejszy udział, ale po drogach jeździ znacznie mniej ciężarówek. To wyraźnie wskazuje, jak bardzo zanieczyszczone są globalne przewozy drogowe. W Unii Europejskiej (UE) transport drogowy odpowiada za 21,1% emisji CO2. Z kolei pojazdy ciężarowe i busy mają 5,6% udziału.

Zwiększająca się emisja CO2 stanowi problem, który zauważają włodarze UE. Transport, stanowiący ponad 9% wartości dodanej brutto (wkład w gospodarkę), wymaga wdrożenia zrównoważonych i innowacyjnych rozwiązań. Jedną z metod osiągnięcia zakładanych celów jest wprowadzenie przez Unię Europejską (14 sierpnia 2019) Rozporządzenia (UE) 2019/1242, ustanawiającego normy emisji CO2 dla pojazdów ciężarowych o dużej ładowności. Dzięki nim mają zostać spełnione m.in. zobowiązania w ramach porozumienia paryskiego, które zakładają:

- redukcję emisji CO2 o około 54 mln ton w okresie od 2020 do 2030 r.

- oszczędność do 170 mln ton ropy naftowej w okresie od 2020 do 2040 r.

- wzrost PKB, a tym samym tworzenie nowych miejsc pracy.

Przykładem może być m.in.: Volvo Trucks, które jest liderem zmian, oferując w Europie w pełni zelektryfikowane modele FL, FE (na zdjęciu)

Fot. ZM

W ślad za zmianami, od 2025 r. producenci będą musieli realizować cele ustalone dla średniej emisji CO2, dla całej floty nowych samochodów ciężarowych zarejestrowanych w danym roku kalendarzowym – podobnie jak ma to miejsce w przypadku pojazdów osobowych. Tym samym od 2025 r. redukcja CO2 ma wynieść 15% względem średniej od 1 lipca do 30 czerwca 2020 r. Bardziej rygorystyczne cele zaczną obowiązywać od roku 2030, gdyż ma to być 30% redukcja względem roku referencyjnego. Podobnie jak dla samochodów osobowych, UE wprowadziła systemy wsparcia i zachęt.

Innym narzędziem, które ma przyczynić się do osiągnięcia celów jest pakiet regulacyjny „Fit for 55”. W jego ramach dużą uwagę poświęcono transportowi, dla którego kluczowym elementem jest uchylenie Dyrektywy Parlamentu Europejskiego i Rady 2014/94/UE z dnia 22 października 2014 r. w sprawie rozwoju infrastruktury paliw alternatywnych i zastąpienie jej Rozporządzeniem o tym samym tytule. Zmiana jest istotna, gdyż zapisy w dokumencie dotyczące np. systematycznego ograniczania floty pojazdów spalinowych, wzrostu publicznej i prywatnej infrastruktury ładowania pojazdów zeroemisyjnych, stają się wiążące dla państw członkowskich. Ponadto zakłada uruchomienie monitorowania postępów w implementacji przepisów Rozporządzenia i osiągania wyznaczonych celów, co oznacza, że państwa członkowskie będą raportowały zwiększające się liczby pojazdów elektrycznych i nowych punktów ładowania według tych samych standardów.

Cel jest jeden

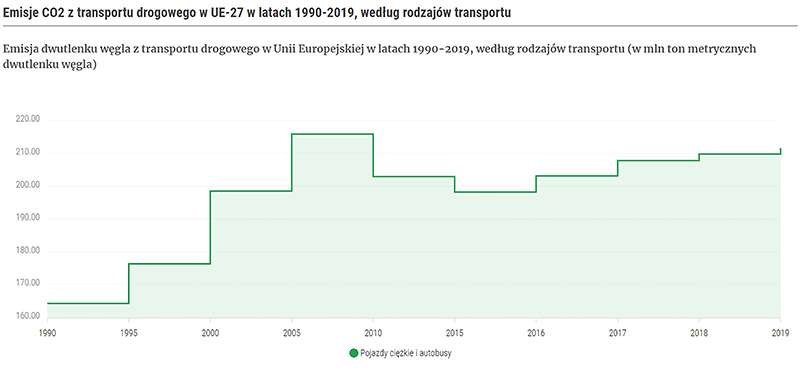

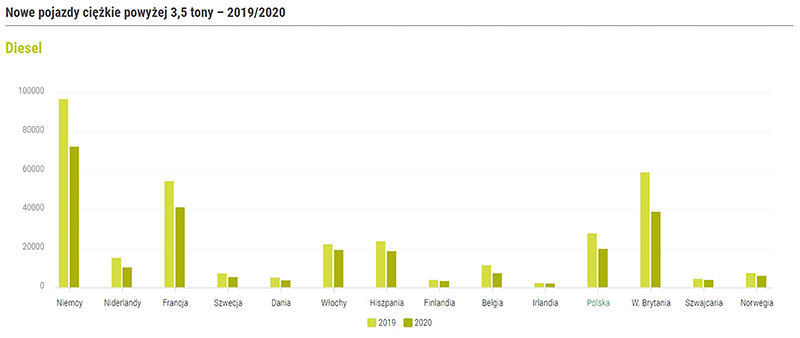

Problem nadmiernej emisji jest znaczący. Jeszcze w 1990 r. średnia unijna dla pojazdów ciężkich, wynosiła 164,2 mln ton CO2. W 2010 było 202,9 mln ton CO2, a w 2019 osiągnięty został poziom 211,6 mln ton. Jest to wynik zwiększającej się cały czas liczby pojazdów użytkowanych na drogach. Tylko w Polsce przybywa rocznie około 100 tysięcy pojazdów ciężarowych o dmc powyżej 3,5 tony. Większość z nich to samochody wyposażone w silniki Diesla. Co gorsza, średni wiek dla samochodów ciężarowych w UE to 13 lat. Dla Polski w 2019 r. było to 12,2 roku. Można więc powiedzieć, że w Polsce dbamy o to by flota pojazdów była stosunkowo młoda, względem średnich z innych krajów UE. Jednak to nadal za mało by zahamować zwiększającą się emisję CO2.

Źródło: EEA, European Commission

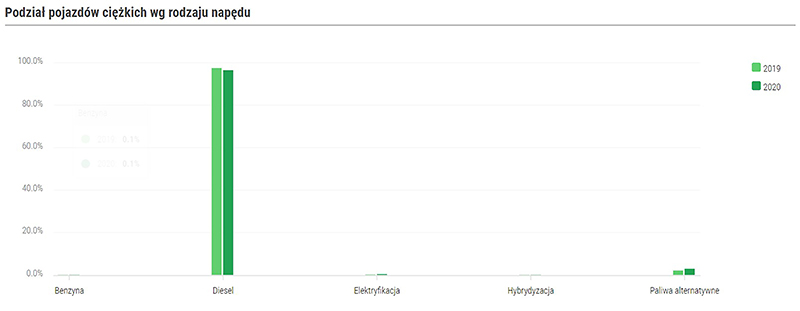

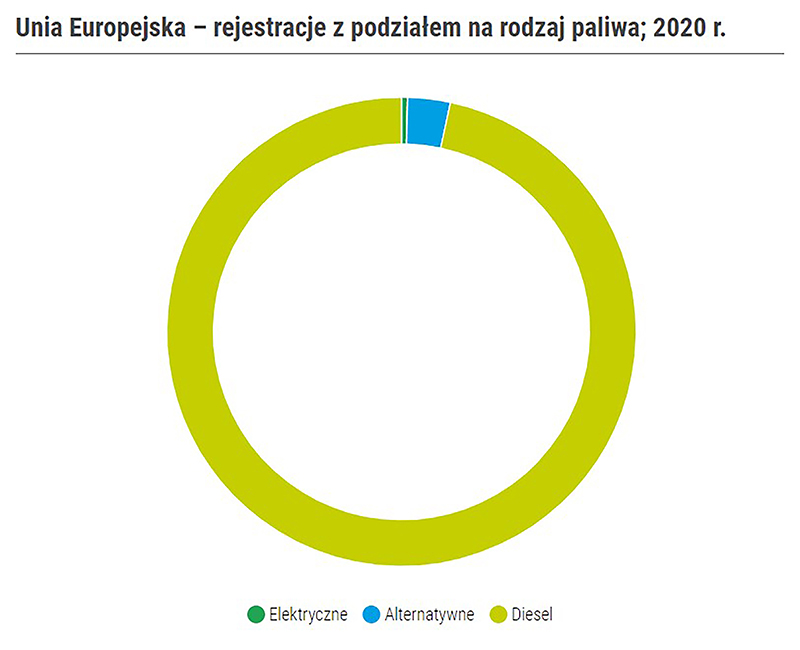

Zgodnie z danymi ACEA (Europejskie Stowarzyszenie Producentów Pojazdów), aż 96,5% pojazdów ciężkich posiada silniki Diesla. Inne źródła napędu są marginalne. Benzynowe warianty odpowiadały 0,1% rynku. W przypadku pozostałych podzieliło się to na: hybrydy (0,01%), hybrydy plug-in + auta w pełni bateryjne (0,4%), zasilane paliwami alternatywnymi (2,9%). Jest to mała zmiana względem 2019 r., kiedy to Diesel posiadał 97,5% udziału w rynku.

Źródło: ACEA

Elektryfikacja w fazie początkowej

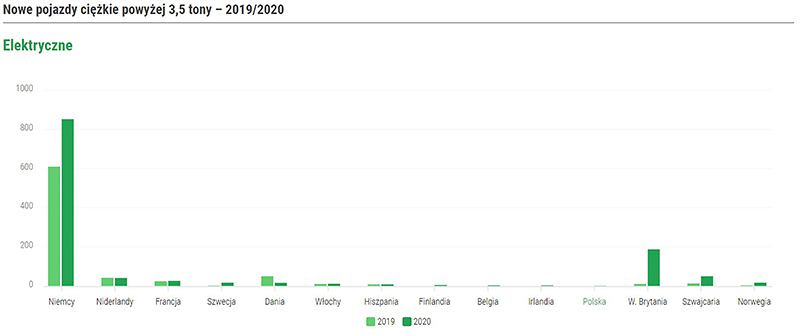

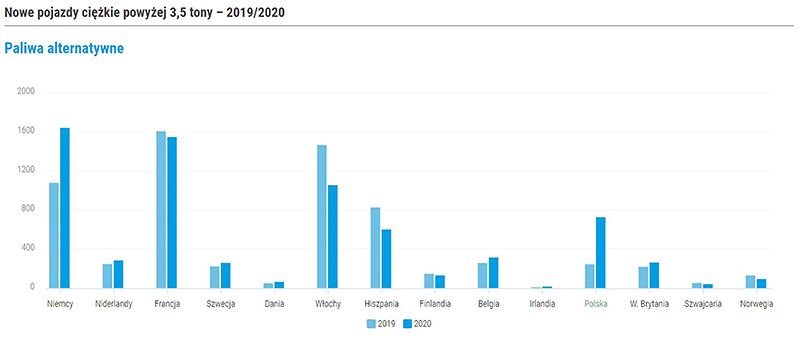

Transport ciężki oparty na Dieslu ma od lat ugruntowaną pozycję w Europie. Jednak działania unijnych włodarzy docelowo mają zmienić rozkład sił w tym segmencie. Dużą nadzieję pokłada się w napędzie w pełni elektrycznym, a tym samym zeroemisyjnym. W 2020 r. największy udział tego układu napędowego odnotowano w Szwajcarii (1,3%), Niemczech (1,1%) i Danii (0,4%). W pozostałych krajach wartości procentowe wynosiły poniżej średniej europejskiej (0,4%). Polska w tym przypadku znalazła się na 12 miejscu w Europie, z wynikiem 4 rejestracji w 2020 r. Natomiast w przypadku zasilania paliwami alternatywnymi było to już 4. miejsce w Europie za Niemcami, Francją i Włochami.

Źródło: ACEA

– Elektromobilność to kierunek, o którym mówi się przede wszystkim w kontekście samochodów osobowych i dostawczych – mówi Piotr Ziółkowski z Polskiego Stowarzyszenia Paliw Alternatywnych (PSPA). – Tymczasem Polska dysponuje największym w Unii Europejskiej parkiem pojazdów ciężarowych, stanowiącym niemal jedną piątą całej unijnej floty. 98 proc. ciężarówek w naszym kraju jest wyposażonych w silniki Diesla. Obniżenie poziomu emisji z sektora ciężkiego transportu drogowego w Polsce stanowi poważne wyzwanie. Na rynku są już dostępne konkretne rozwiązania, co udowodnił m.in. projekt pilotażowy PSPA „Ekolog”, jednak elektryfikacja tego sektora wymaga wdrożenia odpowiednich zmian systemowych.

Źródło: ACEA

Źródło: ACEA

Transport zeroemisyjny jest kluczem do spełnienia założeń UE. Jednak by tak się stało konieczne jest znaczące zwiększenie jego udziału w sektorze. Już teraz praktycznie każda marka pojazdów ciężkich, obecna na Starym Kontynencie, pracuje nad technologią zeroemisyjną. Przykładem może być m.in.: Volvo Trucks, które jest liderem zmian, oferując w Europie w pełni zelektryfikowane modele FL, FE, a w tym roku wprowadza FH, FM i FMX. W skali globalnej Volvo Trucks zakłada, że do 2030 r. połowa wszystkich sprzedawanych samochodów ciężarowych będzie elektryczna.

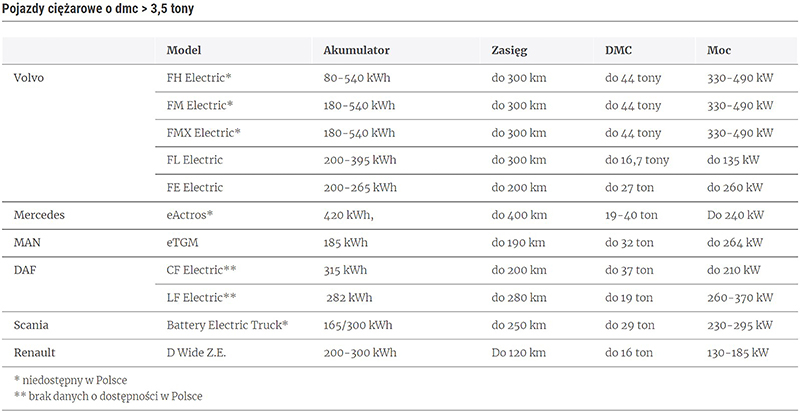

DAF z kolei posiada elektryczne wersje CF oraz LF. Ostatnie modernizacje zestawu akumulatorów, w przypadku wariantu CF, pozwoliły na zwiększenie zasięgu do ponad 200 km i obniżenie masy pojazdu o 700 kg, a tym samym zwiększenie dmc zestawu. Z dostępnych informacji wynika, że dalsze prace rozwojowe będą ukierunkowane m.in. na zwiększenie zasięgu.

Źródło: ACEA

Kolejnym producentem pracującym nad elektrycznym wariantem pojazdu ciężkiego dalekiego zasięgu jest Mercedes. Zgodnie z zapowiedziami ciężarówka ma wejść do produkcji w 2024 r. Równolegle rozwijany jest produkt wyposażony w ogniwa paliwowe zasilane wodorem, by maksymalnie zwiększyć zasięg bez konieczności ładowania. Poza tymi planami producent ze Stuttgartu, oferuje obecnie model eActros z zasięgiem do 400 km.

Inny niemiecki producent – MAN – ma ofercie model eTGM – w ramach programu pilotażowego – z zasięgiem do 190 km. Producent zapowiada skoncentrowanie działań na technologiach zeroemisyjnych z naciskiem na akumulatory trakcyjne i rozwiązania wodorowe. Już w 2024 r. ma pojawić się cała seria w pełni elektrycznych aut z zasięgiem do 500 km.

Swoje elektryczne modele zaprezentowała również Scania – Battery Electric Truck z dwoma rodzajami akumulatorów: 9-modułowym o mocy 300 kWh i 5-modułowym o mocy zainstalowanej 165 kWh – oraz Renault Trucks – D Wide Z.E. z zasięgiem do 120 km. Obie marki nie zdradzają jednak szczegółowych planów dotyczących elektryfikacji.

Źródło: na podstawie Volvo, Mercedes, MAN, DAF, Scania, Renault

Sytuacja w Polsce

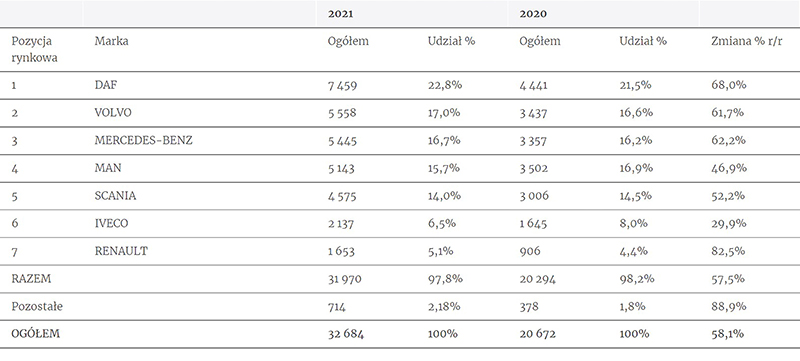

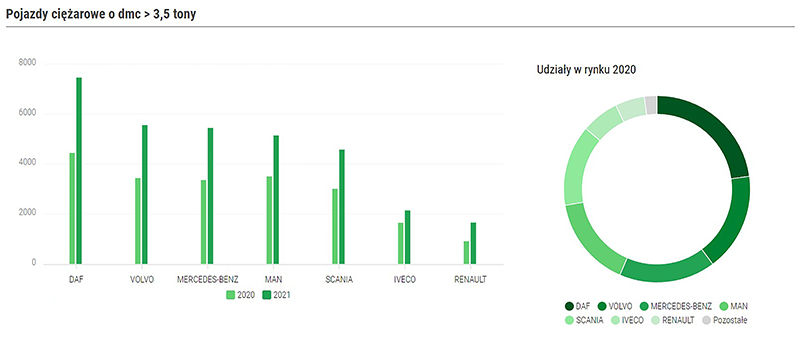

Trzeba jasno zaznaczyć, że Polska ma szanse stać się istotnym graczem w przypadku transformacji napędowej. Od lat nasz kraj stanowi jeden z najważniejszych filarów transportu międzynarodowego Unii Europejskiej. W latach 2010-2019 nasz udział w tym sektorze zwiększył się z 20 do 32%. Mocną pozycję potwierdza również stały wzrost liczby rejestrowanych pojazdów ciężarowych. Zgodnie z danymi udostępnianymi przez GUS, na przestrzeni dwóch dekad, ich ogólna liczba zwiększyła się o 135,6%, z poziomu 1.498.286 sztuk w 2000 r. do 3.529.716 sztuk w 2020 r. Z kolei rok 2021 – pierwszy po pandemicznym załamaniu rynku – okazał się dobrym dla producentów samochodów ciężkich. Wygenerowany został o 15,4% lepszy wynik, względem 2019 r. Ponadto każda z liczących się marek oferujących pojazdy ciężkie na polskim rynku odnotowała dodatnie wyniki rejestracji w względem 2020 r.

Źródło: PZPM

Źródło: PZPM

Z danych ACEA wynika również, że Polska ma ugruntowaną pozycję sprzedażową względem Europy Zachodniej. Wyprzedają nas takie kraje jak Niemcy czy Francja – należące do największych rynków pod względem transportu ciężkiego. Z kolei Włochy osiągnęły w 2021 r. gorsze wyniki, co plasuje nas w europejskiej czołówce najistotniejszych regionów transportowych. Kolejnym atutem jest strategiczna pozycja Polski, widoczna w regionie środkowo-wschodniej Europy (CCE). To właśnie w tym obszarze jesteśmy liderem pod względem liczby rejestracji nowych samochodów ciężarowych. Czechy oraz Litwa, czyli największe ośrodki poza Polską, mają o około 4-krotnie gorsze wyniki.

Źródło: ACEA

Pozycja Polski w Europie jasno wskazuje, że mamy szanse stać się prekursorem zmian. To jednak będzie wymagało czasu. Jak na razie w przypadku wariantów zeroemisyjnych oferta w Polsce dopiero jest budowana. Na chwilę obecną dostępnych jest kilka modeli ciężarówek elektrycznych. Zainteresowanie nimi jest jednak dość umiarkowane. MAN wskazał na przykład, że jak na razie nie było zapytań o elektryczny pojazd ciężarowy ich produkcji. Początkową fazę wdrażania elektrycznych samochodów ciężkich potwierdzają również wyniki rejestracji. Z danych Polskiego Związku Przemysłu Motoryzacyjnego wynika, że na koniec 2021 r., łącznie zarejestrowane były cztery elektryczne ciężarówki, z czego trzy są od Volvo, a jedna od Renault Trucks.

Co nas czeka

Koncerny motoryzacyjne jak na razie są na etapie budowania oferty modelowej oraz poszukują klientów, którzy już teraz mogą przejść na zeroemisyjność. Zgodnie z ich zapowiedziami, w 2022 r., na polskim rynku, pojawią się trzy dodatkowe modele od Volvo – FH Electric, FM Electric, FMX Electric, których premiera zapowiedziana jest na drugą połowę roku. Również Scania w tym roku wprowadzi do oferty w pełni elektryczne auto. Ponadto jest szansa, że na przełomie 2022/2023 lub w 2023 r., Mercedes zaoferuje model e-Actros, który już teraz dostępny jest na Zachodzie. W 2024 r. ma zostać pokazany – na razie również na rynkach zachodnich – model eActrosa LongHaul o zasięgu ok. 500 km. Większość firm zapowiada też działania promocyjne, związane z eklektycznymi ciężarówkami. Ma to być początek drogi do zeoremisyjności, która w zależności od firmy ma być osiągnięta między 2030 a 2050 rokiem.

Firmy przechodzą na zeroemisyjną strategię

Tempo zmian w sektorze transportu ciężkiego jest głównie uzależnione od potrzeb rynkowych. Strategie firm staną się kluczowe w przypadku konstruowania oferty modelowej. Już teraz podmioty wykonujące dostawy „ostatniego kilometra” interesują się mocno pojazdami zeroemisyjnymi. Przykładem może być firma IKEA, która zapowiedziała, że jej ambicją jest bycie przyjaznym dla środowiska do 2030 r. To oznacza, że do tego czasu zredukowana zostanie emisja gazów cieplarnianych w ilości większej niż emituje cały łańcuch wartości IKEA.

Wyzwaniem jest infrastruktura

Choć firmy już oferują ciężkie pojazdy zeroemisyjne, to jednak nadal oczekiwana jest alternatywa dla długodystansowego transportu międzynarodowego. Pokonywanie kilku tysięcy kilometrów, dostępnymi modelami elektrycznymi, jest jak na razie jest nieekonomiczne i nieefektywne. Potrzeby związane z ich ładowaniem zwiększyłby znacznie czas podróży od kilkunastu do kilkudziesięciu godzin. Tu pojawia się kolejny problem, czyli infrastruktura ładowania. Choć w naszym kraju z każdy rokiem przybywa punktów ładowania pojazdów elektrycznych, to są one przygotowywane głównie do obsługi samochodów osobowych BEV i PHEV, mimo że złącza do ładowania są zunifikowane. By ten trend zmienić, trzeba przyspieszyć działania rozbudowy sieci, również o punkty dedykowane pojazdom ciężkim, zwiększając jednocześnie moce ładowania.

Biorąc pod uwagę prognozy inwestycji krajów zachodnich w ultraszybką sieć ładowania pojazdów ciężkich, bez działań w tym sektorze pozostaniemy białą plamą na mapie Europy. Niemcy w 2019 r. miały największy udział w rynku infrastruktury szybkiego ładowania ciężkich pojazdów elektrycznych w Europie, o wartości 124,4 mln USD. Prognozy do 2024 r. zakładają, że wielkość niemieckiego rynku zwiększy się do 375,6 mln USD. Z kolei Francja do tego czasu osiągnie poziom 217,3 mln USD. By nadążyć za Europą Zachodnią musimy działać.

– Planowanie rozbudowy infrastruktury ładowania przeznaczonej dla elektrycznych samochodów ciężarowych musi się rozpocząć już teraz pod kątem przyszłego rozwoju parku pojazdów tego typu – dodaje Piotr Ziółkowski (PSPA) . – Zeroemisyjne ciężarówki wymagają ultraszybkich stacji ładowania, umożliwiających możliwie szybkie uzupełnianie energii w akumulatorach litowo-jonowych o pojemnościach rzędu kilkuset kilowatogodzin. Konieczne jest również odpowiednie wyznaczenie miejsc postojowych – m.in. na Miejscach Obsługi Podróżnych – pozwalających kierowcom elektrycznych ciężarówek na wykorzystanie takiej infrastruktury. Kolejną kwestię stanowi zapewnienie dostępu do stacji transformatorowych oraz przyłączy energetycznych wysokich mocy, których brak stanowi obecnie jedną z głównych przeszkód hamujących rozwój sieci ładowarek.

Źródło: MRFR, statista.com

Podsumowanie

Rynek elektrycznych pojazdów ciężkich jest na początku drogi. Specyfika rynku oraz potrzeby pokonywania w wielu przypadkach setek kilometrów dziennie powodują konieczność opracowania odpowiedniej technologii, by spełnić oczekiwania klientów. Obecnie oferowane e-samochody ciężkie to środki transportu miejsko-podmiejskiego, które stanowią pożądane rozwiązanie dla dostaw „ostatniego kilometra” z centrum logistycznego do punktów dystrybucji (np. sklepów).

Trzeba jednak jasno powiedzieć, że podstawą problemu zeroemisyjnego transportu nie jest pojazd. Już w tym momencie zapowiadane są ich elektryczne odmiany o zasięgu do 500 km, a w kolejnych latach będzie to jeszcze więcej. Można więc zakładać, że do 2025 r. i dalej oferta samochodowa będzie wystarczająca dla transportu miejskiego i zamiejskiego, a zasięgi będą wynosić około 1000 km bez konieczności ładowania.

Wyzwaniem jest natomiast infrastruktura ładowania. By móc rozwijać możliwość jazdy e-samochodami, konieczne są potężne HUB-y zlokalizowane na MOP-ach przy drogach szybkiego ruchu i autostradach. To rodzi konieczność tworzenia nowych przyłączy o wystarczającej mocy, co wiąże się z gigantycznymi kosztami, które jednak trzeba będzie ponieść, by Polska mogła w rozsądnym horyzoncie czasowym wnieść swój wkład w e-mobilną rewolucję również w zakresie transportu ciężkiego.

Maciej Gis/ORPA

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej