Do użytku trafiają ciężarówki elektryczne, jak np. MAN eTGM, jednak miażdżąca większość floty towarowej wciąż jeździ na dieslu, bez szans na szybką zmianę Fot. MAN

Do 2030 r. unijna strategia dekarbonizacji transportu drogowego będzie potrzebować 280 mld euro inwestycji w punkty ładowania, sieci przesyłowe i zdolności produkcyjne energii odnawialnej. Do 2050 r. nakłady te powinny wzrosnąć do 1 bln euro. Tylko do końca dekady infrastruktura dla lekkiej i ciężkiej logistyki potrzebuje nawet 40,4 mld euro, nie licząc kosztu wymiany floty, który spadnie na firmy transportowe. Te nadal kupują pojazdy spalinowe i czekają z elektryfikacją, ponieważ brakuje zachęt, elektryki są drogie, a rynek energii nieprzewidywalny. Poza tym nie ma ładowarek, a konkurencyjność cenowa pojazdów ciężkich spodziewana jest dopiero za 12 lat. W ramach pakietu „Fit for 55” wciąż procedowane są dwa ważne pakiety ustawodawcze, które zdecydują o przyszłości przewozów towarowych na europejskich drogach. Chodzi o zerową emisyjność lekkich pojazdów od 2035 r. oraz utworzenie systemu handlu emisjami m.in. dla transportu drogowego (ETS2). W pierwszym przypadku stanowiska głównych organów UE są spójne i można się spodziewać, że przepisy wejdą w życie w proponowanym kształcie. Oznacza to, że od 2035 r. nie będzie można kupić nowego vana ani lekkiej ciężarówki napędzanej dieslem lub benzyną. W kwestii ETS2 nie osiągnięto jeszcze konsensusu. Nieznana jest zwłaszcza data uruchomienia nowego systemu. Według ostatnich propozycji Rady, sprzedaż aukcyjna uprawnień miałby się rozpocząć w 2027 r., natomiast pierwsze umorzenia, czyli w praktyce rozliczenie emisji, w 2028 r. Propozycje KE i PE zakładają odpowiednio lata 2026 i 2025. Nie ustalono także czy ETS2 będzie dotyczył prywatnych pojazdów, wiadomo jednak, że opłaty poniosą wszyscy przewoźnicy komercyjni, w tym także, a może przede wszystkim, sektor przewozów towarowych. Stanie się tak, ponieważ obowiązek zakupu uprawnień będzie obejmował dystrybutorów, którzy dostarczają paliwa dla transportu drogowego. To w paliwie zostanie ukryty koszt emisji CO2. W kontekście branży logistycznej proponowane zmiany wpisują się krajobraz obowiązujących już regulacji, dotyczących nowych ciężarówek i innych pojazdów ciężkich. Ich emisyjność w 2030 r. ma być niższa o 30% w porównaniu z 2019 r. Unijne plany dekarbonizacji przewozów drogowych są jednak znacznie ambitniejsze. Strategia na rzecz zrównoważonej i inteligentnej mobilności zakłada, że do 2030 r. w użytku będzie co najmniej 30 mln bezemisyjnych osobówek i 80 tys. bezemisyjnych ciężarówek. Dwie dekady później niemal wszystkie samochody osobowe, samochody dostawcze, autobusy oraz nowe pojazdy ciężkie będą bezemisyjne, tzn. będą emitować 0 gCO2/km. To założenia o astronomicznej skali, ponieważ w 2020 r. po unijnych drogach poruszały się łącznie 281.975.402 pojazdów wymienionych typów, tyle że spalinowych.

Miażdżąca większość floty towarowej wciąż jeździ na dieslu, bez szans na szybką zmianę

Unijny scenariusz, choć bardzo optymistyczny, może okazać się niezwykle trudny lub wręcz niemożliwy w realizacji, zwłaszcza w kontekście pojazdów ciężkich. Z lipcowych danych Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) wynika bowiem, że w 2021 r. bezemisyjne ciężarówki (średnie i duże) w UE stanowiły zaledwie 0,5% nowych rejestracji, podczas gdy 95,8% pojazdów wciąż zasilał olej napędowy. Obraz całego rynku także nie pozostawia wątpliwości co do udziału ciężkich elektryków. W 2020 r. średnich i dużych ciężarówek w użyciu było 6.230.100, z czego 96,3% napędzał diesel, 0,7% benzyna, a tylko 0,24% stanowiły pojazdy bateryjne. W skali Wspólnoty to ok. 14.952 szt. Znacznie lepiej wypadły choćby pojazdy napędzane gazem naturalnym oraz LPG. Ich udział w rynku wyniósł 0,6%.

Flota lekka także spala diesla, ale jest starsza

Dane ACEA o pojazdach lekkich wskazują, że w 2020 r. spośród 28.715.247 vanów na unijnych drogach, zaledwie 0,4% posiadało napęd elektryczny, czyli ok. 114.860 szt. To mniej pojazdów niż małych dostawczaków zasilanych LPG (0,8%) i gazem naturalnym (0,6%). Miażdżąca przewaga ponownie leży po stronie tradycyjnych paliw, ponieważ 91,2% lekkich pojazdów użytkowych napędzana jest dieslem, natomiast 6,2% benzyną. Niski udział w rynku przypadł także hybrydom oraz hybrydom plug-in (odpowiednio 0,01 i 0,06%). Nieco lepiej wyglądał wskaźnik rejestracji elektrycznych vanów w 2021 r., ale wciąż stanowiły one zaledwie 3% nowych pojazdów. Dla porównania rejestracje diesli sięgnęły 90,2%. Choć planowane regulacje mają sprzyjać elektryfikacji, to jej przeprowadzenie będzie nie lada wyzwaniem, zwłaszcza dla polskich firm. Dysponują one największą w Unii flotą ciężarówek (ok. 1,2 mln), których średnia wieku nie przekracza 13,2 lat. To wynik lepszy od unijnej średniej wynoszącej 13,9 lat. Mamy także 2,8 mln pojazdów lekkich, co plasuje nas na 5. miejscu wśród 27 krajów Wspólnoty. Średni wiek w tym segmencie wynosi 13,6 lat, co jest wynikiem gorszym niż unijna średnia, wynosząca 11,9 lat. – Wskaźnik nowych rejestracji dobrze pokazuje, że elektryki nie cieszą się jeszcze oczekiwaną popularnością w unijnej logistyce, ponieważ znacznie trudniej decydować o wymianie floty, kiedy dysponuje się relatywnie młodym parkiem pojazdów – mówi Michał Wochna, dyrektor operacyjny oraz wiceprezes zarządu w Spedimex, polskiego operatora obsługującego sieci detaliczne, galerie handlowe, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i w Europie. – Obecna sytuacja w Europie również nie sprzyja elektryfikacji, ponieważ ciężko oszacować koszt użytkowania pojazdu elektrycznego. Rynek energii stał się mniej przewidywalny, dlatego firmy nie chcą podejmować dodatkowego ryzyka. Paradoksalnie, z wysoce zelektryfikowanych Niderlandów dotarły ostatnio informacje, że użytkowanie samochodu elektrycznego stało droższe niż spalinowego. Przyczyną były właśnie skoki cen energii. Gdyby taka sytuacja wystąpiła w transporcie towarowym, doprowadziłoby to do podwyżek w innych sektorach gospodarki i zapewne do dalszego wzrostu cen dóbr konsumpcyjnych. Żeby zielony transport mógł się swobodnie rozwijać potrzeba stabilności i sprzyjających warunków rynkowych. Istotną rolę musi odgrywać czynnik ekonomiczny i zdolność do racjonalnego prognozowania kosztów. Samochody elektryczne wciąż są bardzo drogie, nawet o 50% droższe niż ich spalinowe odpowiedniki, brakuje przy tym zachęt dla firm dysponujących dużymi flotami. Warto w tym kontekście przypomnieć, że niedawna edycja programu eVAN, którego celem było dofinansowane do zakupu dostawczego elektryka, nie obejmowała firm transportowych i spedycyjnych, a wynikało to bezpośrednio z unijnych przepisów o pomocy de minimis. W efekcie wpłynęło mniej niż 100 wniosków i nie wykorzystano nawet 10% budżetu. Jeśli firmy mają finansować elektryfikację samodzielnie to przynajmniej nie powinna się ona opierać na logice karnego opodatkowania przedsiębiorstw, które nie będą w stanie inwestować odpowiednio dużo w narzuconym tempie. Poważną przeszkodą w elektryfikacji jest także gęstość infrastruktury do ładowania, zwłaszcza tej dostępnej publicznie. Dopóki nie będzie ona wystarczająco rozwinięta na terenie całej Wspólnoty, trudno oczekiwać masowych inwestycji w elektromobilność.

Sieć ładowania jest dziurawa i rozwija się dziewięć razy za wolno

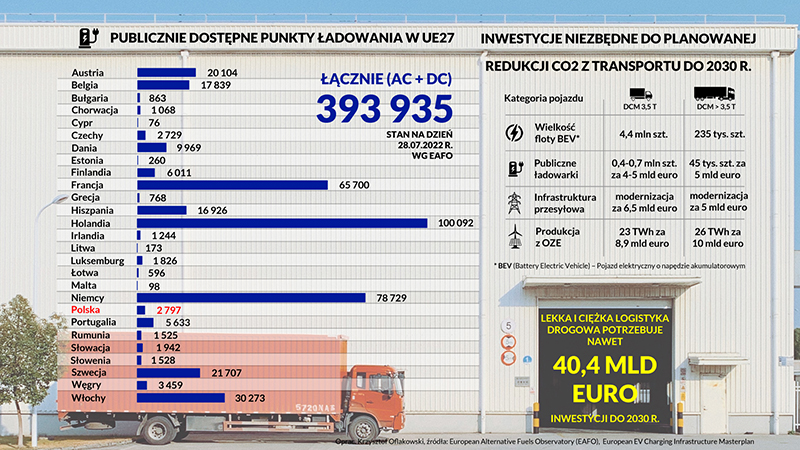

Unijny Instrument na rzecz Odbudowy i Zwiększenia Odporności zakłada zbudowanie do 2025 r. połowy z tysiąca stacji tankowania wodoru oraz miliona z trzech milionów publicznych punktów ładowania elektryków, które będą potrzebne w 2030 r. Ostatecznym celem jest zapewnienie gęstej, szeroko rozpowszechnionej sieci dla wszystkich użytkowników unijnych dróg, w tym dla operatorów pojazdów ciężkich. Plany są ambitne, ale tak jak w przypadku struktury floty, kwestia infrastruktury nie prezentuje się obecnie najlepiej. Nie tylko dlatego, że w 2020 r. w Unii było aż 10 krajów (w tym Polska), w których na średnio 100 km dróg nie było nawet pojedynczego punktu ładowania, ale także dlatego, że większość ładowarek skoncentrowana jest w zachodniej części kontynentu. To czyni całą sieć nieefektywną i zniechęca do elektryfikacji firmy z Europy Środkowo-Wschodniej. Według Europejskiego Obserwatorium Paliw Alternatywnych (EAFO) do dnia 28 lipca 2022 r. na obszarze Wspólnoty działało 352.750 publicznie dostępnych punktów ładowania operujących prądem zmiennym (AC) i 41.185 prądem stałym (DC). To łącznie 393.935 publicznych ładowarek o różnej mocy, liczonych według klasyfikacji AFIR (Rozporządzenie o Infrastrukturze Paliw Alternatywnych). Aż 100.092 punkty z tej puli zainstalowanych jest w Niderlandach, 78.729 w Niemczech, a 65.700 we Francji. Dla porównania, w połowie tegorocznych wakacji w Polsce było zaledwie 2.797 ładowarek. Są jednak duże kraje, gdzie ten odsetek jest znacząco niższy. W Rumunii punktów ładowania jest 1.525, w Bułgarii 863, natomiast w Grecji 768. Mniejsze kraje, takie jak Litwa, Łotwa i Estonia mają odpowiednio 173, 596 i 260 publicznych ładowarek, a Malta oraz Cypr zaledwie 98 i 76. To oczywiście niewystarczająca liczba, co potwierdza raport opublikowany przez ACEA, WindEurope, SolarPower Europe i Eurelectic. W dokumencie z marca br. autorzy wyliczają, że aby zrealizować unijne cele redukcyjne w transporcie drogowym, do 2030 r. potrzeba będzie nie 3 lub nawet 4 mln publicznych punktów ładowania, lecz 6,8 mln i to tylko dla samochodów osobowych. Lekkie pojazdy użytkowe będą potrzebować nawet 0,7 mln takich punktów, a ciężarówki co najmniej 45 tys. Oznacza to, że do 2030 r. należałoby instalować 14 tys. publicznych ładowarek tygodniowo, a nie jak obecnie ok. 2 tys., co stanowi zaledwie 11,5% wymaganego tempa instalacji. Nie wyczerpuje to jednak wszystkich potrzeb transportu drogowego, ponieważ obok ładowarek publicznych konieczne będą instalacje niepubliczne. W związku z tym lekkie pojazdy użytkowe będą potrzebować łącznie aż 3,4 mln ładowarek. Aż 2,7 mln nie będzie publicznie dostępna, z czego 1,9 mln (56%) powinna zostać zlokalizowana w hubach transportowych. Ciężarówki będą z kolei wymagać 279 tys. ładowarek do 2030 r., z czego 84% (235 tys.) powinno znajdować się hubach transportowych. Reszta lokalizacji musi zostać usytuowana wzdłuż autostrad (36 tys.) oraz miejsc postoju nocnego (9 tys.). Dla zaspokojenia potrzeb pojazdów komercyjnych, a zwłaszcza ciężarówek, w samej sieci bazowej TEN-T potrzebnych będzie 24 tys. szybkich publicznych ładowarek, co przełoży się na średnią 51 punktów na każde 100 km dróg. Dla porównania unijne Rozporządzeniu o Infrastrukturze Paliw Alternatywnych zakłada, że do końca 2030 r. sieć bazowa TEN-T będzie posiadać strefę ładowania w każdym kierunku co 100 lub 60 km (w zależności od oferowanej mocy wyjściowej 1.400 kW lub 3.500 kW), a pojazdy ciężkie znajdą tam odpowiednio co najmniej jeden lub dwa punkty ładowania.

Unijne założenia wymagają gigantycznego finansowania

Według analiz przeprowadzonych przez ACEA osiągnięcie celów klimatycznych wyznaczonych na 2030 r. będzie wymagało nakładów inwestycyjnych w wysokości 280 mld euro, nie tylko na prywatne (ok. 30%) i publiczne ładowarki (ok. 30%), ale także na modernizację sieci energetycznej (ok. 15%) oraz budowanie zdolności produkcji energii odnawialnej (ok. 25%). Wydatki dedykowane lekkim pojazdom użytkowym pochłoną 50 mld euro, a budżet skierowany na potrzeby ciężarówek i autobusów powinien osiągnąć poziom 45 mld euro. Same inwestycje w publiczną infrastrukturę, sieci przesyłowe i zieloną energię dla logistyki pochłoną nawet 40,4 mld euro. Mało tego, warunkiem realizacji unijnych założeń do 2030 r. jest obecność na drogach 42,8 mln elektrycznych osobówek oraz 4,4 mln lekkich dostawczaków. Liczba ciężarówek powinna z kolei wynosić 235 tys. Dla przypomnienia w 2020 r. po unijnych drogach jeździło ok. 115 tys. elektrycznych vanów i ok. 15 tys. elektrycznych ciężarówek różniej wielkości. Ich udział musiałby więc wzrosnąć odpowiednio o 3.730 proc. oraz 1.466 proc. – Biorąc pod uwagę obecny poziom nasycenia w komercyjnej elektromobilności, trudno sobie wyobrazić, aby lekka flota elektryczna w Unii powiększyła się 37-krotnie w ciągu zaledwie siedmiu lat – dodaje Michał Wochna. – Tym bardziej trudno uwierzyć, aby w tym czasie liczba elektrycznych ciężarówek wzrosła prawie 15-krotnie, zwłaszcza że charakteryzują się one dłuższą żywotnością. Wątpliwości dotyczą także tego, czy przemysł motoryzacyjny byłby w stanie zagwarantować podaż na wymaganym poziomie, nawet w przypadku pojazdów lekkich. Poza tym ciężkie pojazdy bateryjne są nieporównywalnie droższe niż małe samochody, a poważna debata o zielonym transporcie, obok kwestii czysto środowiskowych, musi uwzględniać czynnik ekonomiczny, realne możliwości i zadania, jakie spoczywają na sektorze transportowym. Bez konkurencyjności cenowej, także na etapie użytkowania i przynajmniej porównywalnej wydajności pojazdów, elektryfikacja będzie się opóźniać, zwłaszcza w mniej zamożnych gospodarkach. Nie oznacza to oczywiście, że należy ją hamować, wręcz przeciwnie, to nieunikniony kierunek zmian. Trzeba jednak pamiętać o rzeczywistych zdolnościach wszystkich krajów Wspólnoty, możliwościach sektora transportowego i zaawansowaniu infrastruktury towarzyszącej. To te czynniki powinny wyznaczać horyzont czasowy zmian.

Duże elektryki konkurencyjne cenowo dopiero za 12 lat

Raport International Transport Forum (ITF) z początku września br. wskazuje, że duże, zeroemisyjne samochody dostawcze staną się konkurencyjne cenowo wobec tradycyjnych ciężarówek dopiero w okolicach 2035 r. Pod względem TCO (całkowitego kosztu posiadania), nie jest do końca jasne, jaka będzie konkurencyjność takich pojazdów wobec spalinówek i innych rozwiązań, w tym ciężarówek zasilanych z pantografu. Jest zbyt wiele czynników, aby na tak wczesnym etapie rzetelnie oceniać potencjalne koszty użytkowania m.in. ze względu na przyszłe ceny energii i tradycyjnych paliw, trendy w konstruowaniu pojazdów, koszt baterii oraz ich wydajność. Jest także szereg barier, które mogą opóźniać adopcję zeroemisyjnej floty ciężkiej, w tym niewystarczające zasoby finansowe przedsiębiorstw transportowych oraz nisko rozwinięta infrastruktura. Przeszkodą może być nawet czynnik behawioralny, jak niechęć do przejścia na nową technologię, za którą podąża konieczność zmiany schematów operacyjnych.

Kierunek wodorowy pod znakiem zapytania

O ile konkurencyjność elektryków prędzej czy później zrówna się z pojazdami spalinowymi, to z wodorem sprawa ma się nieco inaczej. ITF ocenia, że ciężarówki wykorzystujące to paliwo będą ekonomicznie mniej konkurencyjne niż rozwiązania spalinowe i bateryjne. Konkurencyjność ograniczona będzie do niewielkiej liczby przypadków i to przy wyjściowym założeniu niskich cen wodoru, poniżej 2,5 euro/kg. Warto zaznaczyć, że analitycy ITF nie skreślają przydatności tej technologii gdzie indziej na świecie, ale wszystko wskazuje na to, że odegra ona niszową rolę w przyszłej strukturze ciężkiej floty towarowej w Europie. Jej udział w rynku nie będzie większy niż 10% do 2050 r., co z kolei rodzi pytania o wystarczające wykorzystanie wielkoskalowej infrastruktury tankowania tego paliwa. Unijne plany zarysowane w AFIR zakładają, że końca 2030 r. ogólnodostępne stacje tankowania wodoru, wyposażone w dystrybutor pod ciśnieniem co najmniej 700 barów, będą rozmieszczone wzdłuż sieci bazowej TEN-T maksymalnie co 200 km. Obecnie, tak jak w przypadku stacji ładowania pojazdów elektrycznych, nasycenie siecią tankowania wodoru jest co najmniej niewystarczające, a dostępne punkty zlokalizowane są niemal wyłącznie na zachodzie Europy. Według ACEA w 2021 r. w Unii zainstalowanych było zaledwie 136 publicznych punków tankownia tego paliwa, z czego 108 o pożądanym ciśnieniu 700 barów. Aż 80 z tych stacji znajdowało się w Niemczech, 14 we Francji i po kilka sztuk w m.in. w Holandii, Danii czy Austrii. Z danych ACEA nie wynika, aby w zeszłym roku w Polsce był chociaż jeden publicznie dostępny punkt tankowania wodoru.

Autor: Krzysztof Oflakowski, ekspert ds. komunikacji i komentator globalnego sektora TSL

Infograf.: Krzysztof Oflakowski

Krzysztof Oflakowski

Fot. autora

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej